|

|||||||

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11.09.2020 :: Аналитика :: Братья меньшие: обзор банков с базовой лицензией

В настоящее время в России существует два вида банков: «обычные», имеющие так называемую универсальную лицензию, и банки с базовой лицензией. На получение универсальной лицензии могут претендовать только кредитные организации с капиталом свыше 1 млрд рублей. Однако если собственные средства банка с базовой лицензией достигают 3 млрд рублей, на него распространяются регуляторные нормы, предусмотренные для универсальной лицензии. Таким образом, базовая лицензия адресована кредитным учреждениям довольно скромных размеров. На 1 июня 2020 года на рынке действовал 131 банк с базовой лицензией. Какими игроками представлена эта часть банковского сектора?

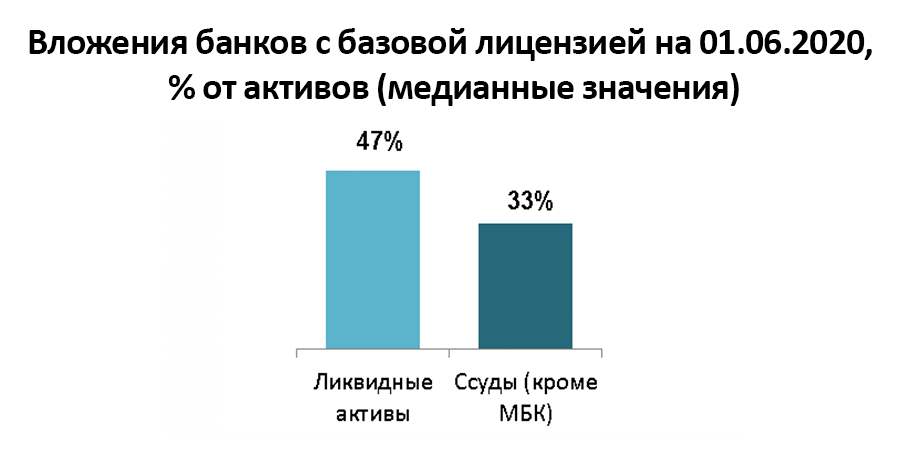

Обладателями базовой лицензии действительно являются небольшие банки — в этом легко убедиться, ранжировав их по величине (см. рэнкинг ниже). Так, активы Банка ПТБ, занявшего первую строчку, составляют всего 13,3 млрд рублей, а у ФорБанка, замыкающего первую десятку, активы чуть менее 6,3 млрд рублей. Объем активов самого маленького банка с базовой лицензией — КБЦА — составляет 255 млн рублей. У половины кредитных организаций показатель не превышает 1,8 млрд рублей. Суммарные активы этого сегмента банковской системы — 309 млрд рублей на 1 июня 2020 года — можно условно соотнести с размером баланса одного российского банка из топ-30. Банки с базовой лицензией преимущественно региональные, только 30% из них зарегистрированы в Москве. На 1 июня 2020 года их головные офисы располагались в 51 субъекте РФ, причем в четверти регионов функционировало не менее двух банков с базовой лицензией. Есть ли у модели банка с базовой лицензией какие-либо особенности, влияющие на спектр его операций? Первоначально предполагалось, что такие банки должны фокусироваться исключительно на кредитовании субъектов малого предпринимательства и физических лиц. Но, как ни странно, соответствующие пруденциальные ограничения были установлены лишь косвенно, в виде повышающих коэффициентов при расчете норматива Н6 (при этом его предельное значение для банков с базовой лицензией было понижено до 20%), и содержались в нормативном документе Банка России. Вступившая в силу в мае 2017 года редакция закона «О банках и банковской деятельности» обладателям базовой лицензии запретила лишь заключать сделки с нерезидентами и совершать операции с драгоценными металлами (которые и ранее предполагали особую лицензию). С апреля 2020 года Банк России отменил упомянутые повышающие коэффициенты к нормативу Н6 для банков с базовой лицензией, и перечень доступных им операций теперь почти не отличается от возможностей их «коллег» с универсальной лицензией. Данные о структуре вложений банков с базовой лицензией демонстрируют, что эти игроки не проявляют высокой кредитной активности. На 1 июня 2020 года доля активов таких банков, приходящаяся на ссудную задолженность юридических и физических лиц, в среднем не превышала 34%. В то же время средний удельный вес их ликвидных активов был близок к 50%. Так как на 1 марта 2020 года значения этих показателей практически не отличались от приведенных, низкую относительную величину ссуд нельзя объяснить кризисными явлениями. В составе ликвидных активов банков с базовой лицензией, как правило, довольно значительное место занимают депозиты в Банке России, межбанковские кредиты и ценные бумаги, а не остатки на ностро-счетах. Последнее заставляет усомниться в том, что внушительная подушка ликвидности в большинстве случаев связана с бизнесом таких банков в сфере платежей и расчетов. Обращает на себя внимание величина кассовых остатков у четырех банков с базовой лицензией: у Кросна-Банка, банка «Нейва», Севастопольского Морского Банка и Геобанка она превышает 25% от размера активов. Еще у трех — банка «Сервис Резерв», КБ «Спутник» и ФФИН Банка — показатель превышает 10% от активов.

Рассмотрим структуру пассивов банков с базовой лицензией. Преобладание остатков на счетах физлиц в общем объеме привлеченных ими средств клиентов (129 млрд из 207 млрд рублей на 1 июня 2020 года) закономерно: 90% этих небольших кредитных организаций включены в ССВ. При этом доля средств населения в пассивах прямо пропорциональна размеру банка: у первой половины банков в рэнкинге она составляет в среднем 42%, у второй половины — 24%. Для банков с базовой лицензией установлены более низкие нормативы обязательных резервов по рублевым средствам клиентов в сравнении с «универсальными»: 1% против 4,75%. Очевидно, что это «послабление» повышает процентную маржу обладателя базовой лицензии всего на 10–20 базисных пунктов. Для среднего банка с базовой лицензией с рублевыми остатками на счетах клиентов в размере 1 млрд рублей эта разница в нормативах повысит годовую чистую прибыль лишь на 1–2 млн рублей. Такая сумма несущественна даже по меркам самых небольших кредитных организаций, которые, кстати, часто демонстрируют невысокую стоимость привлеченных средств (рэнкинг по стоимости фондирования за I квартал 2020 года). Банки с базовой лицензией показывают комфортный уровень обеспеченности собственными средствами, если ориентироваться на значения нормативов достаточности капитала Н1.2 и Н1.0. В частности, у 75% банков показатель Н1.2 на 1 июня 2020 года превышал 15%. Запас прочности* в нормативах Н1.2 и Н1.0 этих банков крайне значителен: у двух третей обладателей базовой лицензии он превышает 30% чистой ссудной задолженности. Другими словами, с этой точки зрения препятствий для наращивания кредитных портфелей банками с базовой лицензией нет. Оговоримся, что эти выводы оставляют за рамками вопросы о реальном качестве активов и источников формирования капитала банков. Проблема заключается в другом: капитал многих из этих кредитных учреждений лишь ненамного превышает минимальное значение, установленное Банком России (300 млн рублей), а у некоторых уже опустился ниже. Во многих случаях это сочетается с солидным запасом прочности банка в нормативах Н1.2, Н1.0. С учетом этого буфер абсорбирования потерь у 40% банков с базовой лицензией можно охарактеризовать как умеренный — менее 15% чистой ссудной задолженности, причем на фоне весьма небольшого ее удельного веса в активах. Еще одно важное замечание о нормативах Н1: вопреки распространенному мнению, банки с базовой лицензией не получили реальных «льгот» на их соблюдение, несмотря на отмену для них нормативов Н1.1 и Н1.4. Во-первых, у 122 из 130 кредитных организаций (мы исключили один санируемый банк) базовый капитал совпадает с основным**. При этом знаменатели нормативов Н1.1 и Н1.2 тождественны. Таким образом, большинство банков с базовой лицензией, соблюдая Н1.2, с еще большим запасом выполняли бы и требования по Н1.1, если бы они были для них установлены. У 116 из таких кредитных организаций Н1.1 на 1 июня 2020 года достигал бы 10% и более, а значения ниже 6% продемонстрировали бы лишь два банка. Соблюдение норматива левериджа (Н1.4) в размере 3% не представляет большой сложности для банков с универсальной лицензией, имеющих, как правило, большую долю ссуд в активе и меньшую — капитала в пассиве, нежели банки с базовой лицензией. Поэтому нет оснований предполагать, что наличие норматива Н1.4 серьезно ограничило бы кредитные операции последних***. Рассмотрим финансовые результаты банков с базовой лицензией. За пять месяцев 2020 года они продемонстрировали суммарный убыток в размере 1 056 млн рублей, хотя аналогичный период 2019 года те же банки завершили с прибылью в 1 028 млн рублей. Примерно половину от этого «провала» чистой прибыли более чем на 2 млрд рублей обеспечили два банка. Убыток Севастопольского Морского Банка за пять месяцев 2020 года составил 670 млн рублей против 60 млн рублей годом ранее (с января 2020 года банк проходит процедуру санации). Муниципальный Камчатпрофитбанк, продемонстрировавший экстраординарный рост прибыли до 540 млн рублей в первом полугодии 2019 года, показал во втором полугодии сопоставимый убыток. Удельный вес убыточных банков с базовой лицензией значителен — и заметно вырос в 2020 году. Если на 1 июня 2019 года убыточными были 44 из 141 банка с базовой лицензией, то год спустя отрицательный финансовый результат показывают уже 62 из 131 банка. Такую динамику можно в равной мере связать как с конъюнктурными факторами, так и с фундаментальной слабостью бизнес-моделей банков с базовой лицензией, с их неспособностью найти приемлемые рыночные ниши.

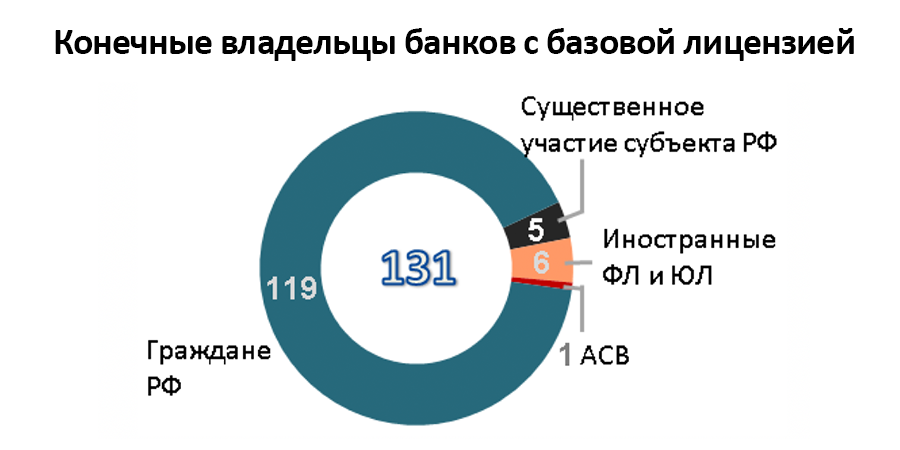

Низкая прибыльность и уязвимая капитализация банков с базовой лицензией заставляют задуматься о том, насколько высок для этих игроков риск отзыва лицензии. Такая статистика за пандемийный 2020 год непоказательна, поэтому обратимся к более благоприятному прошлому году. За 2019 год 11 из 149 банков, обладавших базовой лицензией на начало года, ее лишились (без учета случаев реорганизации и аннулирования лицензии). Таким образом, докризисный годовой «уровень смертности» банков с базовой лицензией можно оценить приблизительно в 7,4%. Для банков с универсальной лицензией этот показатель ниже и составлял 4,5%. Такая разница обусловлена, на наш взгляд, не только и не столько факторами финансовой устойчивости, сколько различиями в реализации Банком России надзорной политики применительно к двум типам банков. Нельзя обойти вниманием и вопрос о владельцах банков с базовой лицензией. Прежде всего отметим, что среди них нам не удалось найти ни одного банка, который находился бы под контролем зарубежных финансовых институтов, хотя капитал нескольких из принадлежащих им кредитных организаций в РФ не превышает 2,7 млрд рублей. Вероятно, эта форма банковской деятельности не привлекательна для финансовых организаций — нерезидентов. Тем не менее шесть банков с базовой лицензией находятся в бенефициарном владении иностранных физических и юридических лиц (их доля в капитале превышает 50%), которые, по-видимому, не являются «техническими». В частности, Икано Банк и Оней Банк контролирует основатель Credit Europe Group Хюсню Озйегин, в первом случае совместно с владельцами «Икеи», во втором — с группой «Ашан» и BPCE. Конечными владельцами свыше 60% долей в капитале Примтеркомбанка заявлены граждане КНР. Рента Банк и банк «Берейт» принадлежат гражданам Израиля, а Прокоммерцбанк — подданному Турции. Кроме того, можно выделить группу из пяти банков с базовой лицензией, свыше 25% капитала которых находятся в собственности субъектов РФ: ЧБРР, банк «Элита», банк «Йошкар-Ола», НБТ и Енисейский Объединенный Банк. Наконец, одна кредитная организация — Севастопольский Морской Банк — проходит процедуру санации, то есть контролируется АСВ. Ключевыми конечными владельцами остальных 119 банков с базовой лицензией являются граждане РФ. Иностранные физические и юридические лица, а также субъекты не имеют прямого или косвенного участия в их капитале, либо это участие несущественно. Банки с базовой лицензией 01.06.20 Рэнкинг банков с базовой лицензией по величине активов на 1 июня 2019 года

* Запас прочности в нормативах Н1.2 и Н1.0 измеряется величиной обесценения ссуд (за вычетом резервов), которая приводит к нарушению регуляторного минимума указанных нормативов. ** Этот факт легко объясним: по большому счету эти показатели могут различаться на сумму бессрочных субординированных займов. У крупных банков это, как правило, бесконечные (perpetual) облигации, но небольшие банки подобные инструменты практически не используют. *** Что касается трудозатрат, они в силу вышеописанного будут одинаковы вне зависимости от того, рассчитывает банк только норматив Н1.2 или оба — Н1.1 и Н1.2. Алексей НЕЧАЕВ, Рустам ШИХАХМЕДОВ, Андрей ПАХМУТОВВ настоящее время в России существует два вида банков: «обычные», имеющие так называемую универсальную лицензию, и банки с базовой лицензией. На получение универсальной лицензии могут претендовать только кредитные организации с капиталом свыше 1 млрд рублей. Однако если собственные средства банка с базовой лицензией достигают 3 млрд рублей, на него распространяются регуляторные нормы, предусмотренные для универсальной лицензии. Таким образом, базовая лицензия адресована кредитным учреждениям довольно скромных размеров. На 1 июня 2020 года на рынке действовал 131 банк с базовой лицензией. Какими игроками представлена эта часть банковского сектора?

Обладателями базовой лицензии действительно являются небольшие банки — в этом легко убедиться, ранжировав их по величине (см. рэнкинг ниже). Так, активы Банка ПТБ, занявшего первую строчку, составляют всего 13,3 млрд рублей, а у ФорБанка, замыкающего первую десятку, активы чуть менее 6,3 млрд рублей. Объем активов самого маленького банка с базовой лицензией — КБЦА — составляет 255 млн рублей. У половины кредитных организаций показатель не превышает 1,8 млрд рублей. Суммарные активы этого сегмента банковской системы — 309 млрд рублей на 1 июня 2020 года — можно условно соотнести с размером баланса одного российского банка из топ-30. Банки с базовой лицензией преимущественно региональные, только 30% из них зарегистрированы в Москве. На 1 июня 2020 года их головные офисы располагались в 51 субъекте РФ, причем в четверти регионов функционировало не менее двух банков с базовой лицензией. Есть ли у модели банка с базовой лицензией какие-либо особенности, влияющие на спектр его операций? Первоначально предполагалось, что такие банки должны фокусироваться исключительно на кредитовании субъектов малого предпринимательства и физических лиц. Но, как ни странно, соответствующие пруденциальные ограничения были установлены лишь косвенно, в виде повышающих коэффициентов при расчете норматива Н6 (при этом его предельное значение для банков с базовой лицензией было понижено до 20%), и содержались в нормативном документе Банка России. Вступившая в силу в мае 2017 года редакция закона «О банках и банковской деятельности» обладателям базовой лицензии запретила лишь заключать сделки с нерезидентами и совершать операции с драгоценными металлами (которые и ранее предполагали особую лицензию). С апреля 2020 года Банк России отменил упомянутые повышающие коэффициенты к нормативу Н6 для банков с базовой лицензией, и перечень доступных им операций теперь почти не отличается от возможностей их «коллег» с универсальной лицензией. Данные о структуре вложений банков с базовой лицензией демонстрируют, что эти игроки не проявляют высокой кредитной активности. На 1 июня 2020 года доля активов таких банков, приходящаяся на ссудную задолженность юридических и физических лиц, в среднем не превышала 34%. В то же время средний удельный вес их ликвидных активов был близок к 50%. Так как на 1 марта 2020 года значения этих показателей практически не отличались от приведенных, низкую относительную величину ссуд нельзя объяснить кризисными явлениями. В составе ликвидных активов банков с базовой лицензией, как правило, довольно значительное место занимают депозиты в Банке России, межбанковские кредиты и ценные бумаги, а не остатки на ностро-счетах. Последнее заставляет усомниться в том, что внушительная подушка ликвидности в большинстве случаев связана с бизнесом таких банков в сфере платежей и расчетов. Обращает на себя внимание величина кассовых остатков у четырех банков с базовой лицензией: у Кросна-Банка, банка «Нейва», Севастопольского Морского Банка и Геобанка она превышает 25% от размера активов. Еще у трех — банка «Сервис Резерв», КБ «Спутник» и ФФИН Банка — показатель превышает 10% от активов.

Рассмотрим структуру пассивов банков с базовой лицензией. Преобладание остатков на счетах физлиц в общем объеме привлеченных ими средств клиентов (129 млрд из 207 млрд рублей на 1 июня 2020 года) закономерно: 90% этих небольших кредитных организаций включены в ССВ. При этом доля средств населения в пассивах прямо пропорциональна размеру банка: у первой половины банков в рэнкинге она составляет в среднем 42%, у второй половины — 24%. Для банков с базовой лицензией установлены более низкие нормативы обязательных резервов по рублевым средствам клиентов в сравнении с «универсальными»: 1% против 4,75%. Очевидно, что это «послабление» повышает процентную маржу обладателя базовой лицензии всего на 10–20 базисных пунктов. Для среднего банка с базовой лицензией с рублевыми остатками на счетах клиентов в размере 1 млрд рублей эта разница в нормативах повысит годовую чистую прибыль лишь на 1–2 млн рублей. Такая сумма несущественна даже по меркам самых небольших кредитных организаций, которые, кстати, часто демонстрируют невысокую стоимость привлеченных средств (рэнкинг по стоимости фондирования за I квартал 2020 года). Банки с базовой лицензией показывают комфортный уровень обеспеченности собственными средствами, если ориентироваться на значения нормативов достаточности капитала Н1.2 и Н1.0. В частности, у 75% банков показатель Н1.2 на 1 июня 2020 года превышал 15%. Запас прочности* в нормативах Н1.2 и Н1.0 этих банков крайне значителен: у двух третей обладателей базовой лицензии он превышает 30% чистой ссудной задолженности. Другими словами, с этой точки зрения препятствий для наращивания кредитных портфелей банками с базовой лицензией нет. Оговоримся, что эти выводы оставляют за рамками вопросы о реальном качестве активов и источников формирования капитала банков. Проблема заключается в другом: капитал многих из этих кредитных учреждений лишь ненамного превышает минимальное значение, установленное Банком России (300 млн рублей), а у некоторых уже опустился ниже. Во многих случаях это сочетается с солидным запасом прочности банка в нормативах Н1.2, Н1.0. С учетом этого буфер абсорбирования потерь у 40% банков с базовой лицензией можно охарактеризовать как умеренный — менее 15% чистой ссудной задолженности, причем на фоне весьма небольшого ее удельного веса в активах. Еще одно важное замечание о нормативах Н1: вопреки распространенному мнению, банки с базовой лицензией не получили реальных «льгот» на их соблюдение, несмотря на отмену для них нормативов Н1.1 и Н1.4. Во-первых, у 122 из 130 кредитных организаций (мы исключили один санируемый банк) базовый капитал совпадает с основным**. При этом знаменатели нормативов Н1.1 и Н1.2 тождественны. Таким образом, большинство банков с базовой лицензией, соблюдая Н1.2, с еще большим запасом выполняли бы и требования по Н1.1, если бы они были для них установлены. У 116 из таких кредитных организаций Н1.1 на 1 июня 2020 года достигал бы 10% и более, а значения ниже 6% продемонстрировали бы лишь два банка. Соблюдение норматива левериджа (Н1.4) в размере 3% не представляет большой сложности для банков с универсальной лицензией, имеющих, как правило, большую долю ссуд в активе и меньшую — капитала в пассиве, нежели банки с базовой лицензией. Поэтому нет оснований предполагать, что наличие норматива Н1.4 серьезно ограничило бы кредитные операции последних***. Рассмотрим финансовые результаты банков с базовой лицензией. За пять месяцев 2020 года они продемонстрировали суммарный убыток в размере 1 056 млн рублей, хотя аналогичный период 2019 года те же банки завершили с прибылью в 1 028 млн рублей. Примерно половину от этого «провала» чистой прибыли более чем на 2 млрд рублей обеспечили два банка. Убыток Севастопольского Морского Банка за пять месяцев 2020 года составил 670 млн рублей против 60 млн рублей годом ранее (с января 2020 года банк проходит процедуру санации). Муниципальный Камчатпрофитбанк, продемонстрировавший экстраординарный рост прибыли до 540 млн рублей в первом полугодии 2019 года, показал во втором полугодии сопоставимый убыток. Удельный вес убыточных банков с базовой лицензией значителен — и заметно вырос в 2020 году. Если на 1 июня 2019 года убыточными были 44 из 141 банка с базовой лицензией, то год спустя отрицательный финансовый результат показывают уже 62 из 131 банка. Такую динамику можно в равной мере связать как с конъюнктурными факторами, так и с фундаментальной слабостью бизнес-моделей банков с базовой лицензией, с их неспособностью найти приемлемые рыночные ниши.

Низкая прибыльность и уязвимая капитализация банков с базовой лицензией заставляют задуматься о том, насколько высок для этих игроков риск отзыва лицензии. Такая статистика за пандемийный 2020 год непоказательна, поэтому обратимся к более благоприятному прошлому году. За 2019 год 11 из 149 банков, обладавших базовой лицензией на начало года, ее лишились (без учета случаев реорганизации и аннулирования лицензии). Таким образом, докризисный годовой «уровень смертности» банков с базовой лицензией можно оценить приблизительно в 7,4%. Для банков с универсальной лицензией этот показатель ниже и составлял 4,5%. Такая разница обусловлена, на наш взгляд, не только и не столько факторами финансовой устойчивости, сколько различиями в реализации Банком России надзорной политики применительно к двум типам банков. Нельзя обойти вниманием и вопрос о владельцах банков с базовой лицензией. Прежде всего отметим, что среди них нам не удалось найти ни одного банка, который находился бы под контролем зарубежных финансовых институтов, хотя капитал нескольких из принадлежащих им кредитных организаций в РФ не превышает 2,7 млрд рублей. Вероятно, эта форма банковской деятельности не привлекательна для финансовых организаций — нерезидентов. Тем не менее шесть банков с базовой лицензией находятся в бенефициарном владении иностранных физических и юридических лиц (их доля в капитале превышает 50%), которые, по-видимому, не являются «техническими». В частности, Икано Банк и Оней Банк контролирует основатель Credit Europe Group Хюсню Озйегин, в первом случае совместно с владельцами «Икеи», во втором — с группой «Ашан» и BPCE. Конечными владельцами свыше 60% долей в капитале Примтеркомбанка заявлены граждане КНР. Рента Банк и банк «Берейт» принадлежат гражданам Израиля, а Прокоммерцбанк — подданному Турции. Кроме того, можно выделить группу из пяти банков с базовой лицензией, свыше 25% капитала которых находятся в собственности субъектов РФ: ЧБРР, банк «Элита», банк «Йошкар-Ола», НБТ и Енисейский Объединенный Банк. Наконец, одна кредитная организация — Севастопольский Морской Банк — проходит процедуру санации, то есть контролируется АСВ. Ключевыми конечными владельцами остальных 119 банков с базовой лицензией являются граждане РФ. Иностранные физические и юридические лица, а также субъекты не имеют прямого или косвенного участия в их капитале, либо это участие несущественно. Банки с базовой лицензией 01.06.20 Рэнкинг банков с базовой лицензией по величине активов на 1 июня 2019 года

* Запас прочности в нормативах Н1.2 и Н1.0 измеряется величиной обесценения ссуд (за вычетом резервов), которая приводит к нарушению регуляторного минимума указанных нормативов. ** Этот факт легко объясним: по большому счету эти показатели могут различаться на сумму бессрочных субординированных займов. У крупных банков это, как правило, бесконечные (perpetual) облигации, но небольшие банки подобные инструменты практически не используют. *** Что касается трудозатрат, они в силу вышеописанного будут одинаковы вне зависимости от того, рассчитывает банк только норматив Н1.2 или оба — Н1.1 и Н1.2. Алексей НЕЧАЕВ, Рустам ШИХАХМЕДОВ, Андрей ПАХМУТОВ |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||