|

|||||||

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

23.12.2020 :: Аналитика :: Зомби-бизнес

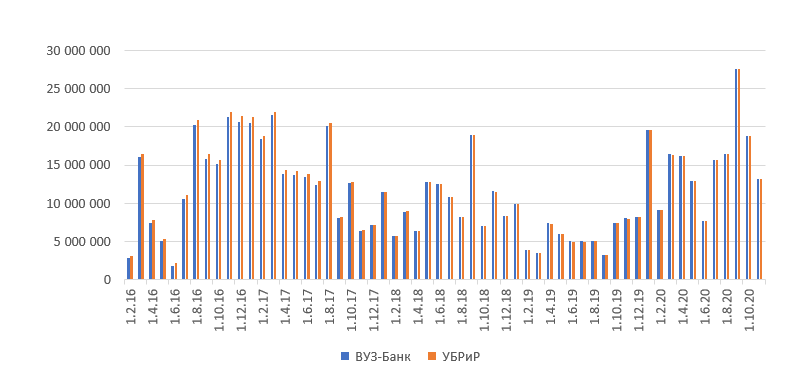

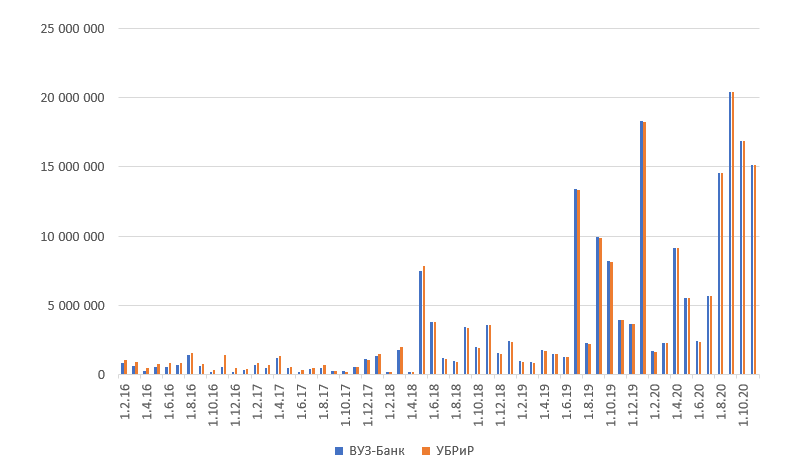

Бизнес на «оздоровлении» чрезвычайно выгодный — получаешь в свое распоряжение банк, который имеет право нарушать нормативы, и большой заем от АСВ под низкую ставку (0,51% годовых) на пять или десять лет. Но результаты этого зомби-бизнеса весьма печальны: многие санируемые банки превратились в «черные дыры», которые поглощают деньги государства. Отчетность банковского сектора содержит огромные залежи, гигабайты информации, это типичный пример big data. Многочисленные методы обработки финансовой отчетности какого-то отдельного банка позволяют выловить ключевые показатели-характеристики в этом море информации. Иногда они позволяют увидеть фальсификацию отчетности, иногда даже восстановить скрытую отчетность. Гораздо хуже обстоит дело с анализом взаимодействия между банками, анализом потоков между ними. Для этой цели логично исследовать корреляцию временных рядов остатков и оборотов соответствующих друг другу счетов банковского бухучета в разных банках. В первую очередь наиболее интересны с этой точки зрения пассивный счет 30109 и активный счет 30110 — счет банков-корреспондентов в данном банке и счета данного банка в банках-корреспондентах соответственно. Или пассивные счета 313 и активные счета 320, где отображаются кредиты, привлеченные от банков, и кредиты, размещенные в банках. Этот анализ позволяет видеть не только размеры оборотов денежных средств между банками, но и направление движения денежных средств — кто кого кредитует. Если обороты по пассивному счету 30109 банка X совпадают или очень близки к оборотам по активному счету 30110 банка Y несколько месяцев подряд, то эти банки, несомненно, тесно связаны друг с другом. Причем если счет 30109 банка Y не работает (ни один банк не размещает деньги на корсчете в банке Y), то можно сделать вывод о том, что этот банк служит «дойной коровой» для банка X, снабжая его ликвидностью «в режиме ниппель». Оказывается, «чемпионами синхронного плавания» являются санируемые банки и банки — их санаторы. Например, санируемый ВУЗ-Банк постоянно размещает как валюту, так и рубли (см. рис. 1 и 2) на корсчете в УБРиРе, его санаторе. При этом ни один банк не размещает деньги на корсчете в ВУЗ-Банке. Получается, что санируемый банк служит источником ликвидности для своего санатора.

Рис. 1. Обороты по соответствующим друг другу корсчетам УБРиРа и ВУЗ-Банка (по счету 30109 УБРиРа и 30110 ВУЗ-Банка) в рублях, тыс. рублей. Источник данных: Банк России

Рис. 2. Обороты по соответствующим друг другу корсчетам УБРиРа и ВУЗ-Банка (по счету 30109 УБРиРа и 30110 ВУЗ-Банка) в иностранной валюте, тыс. рублей. Источник данных: Банк России Аналогичная картина наблюдается и в случае пары санируемого Газэнергобанка и его санатора СКБ-банка. Газэнергобанк постоянно размещает как валюту, так и рубли на корсчете в СКБ-банке. При этом другие банки (в том числе и СКБ-банк) средства на корсчетах в Газэнергобанке не держат. Схожая картина наблюдается и в случае пары санируемого Инвестторгбанка и его санатора Транскапиталбанка. Инвестторгбанк постоянно размещает рубли на корсчете в Транскапиталбанке. При этом другие банки (в том числе и Транскапиталбанк) средства на корсчетах в Инвестторгбанке не держат. В таблице указаны пары «санируемый банк и банк-санатор», демонстрирующие высокие уровни корреляции по вышеуказанным счетам (30109 и 30110 и/или 313 и 320). Показатели санируемых банков

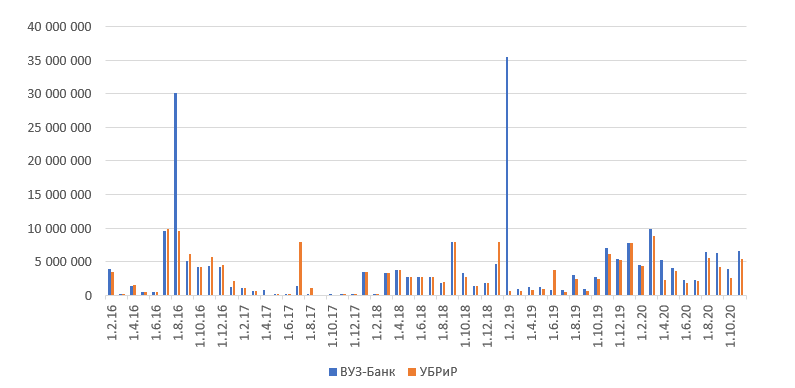

Источник данных: Банк России Из этих восьми банков положительный капитал только у «Таврического» и «Пересвета». Кроме того, все эти банки росли быстрее рынка, а некоторые (в первую очередь ВУЗ-Банк и Мособлбанк) распухали как на дрожжах. Удалось обнаружить единственное исключение — пару, хотя и демонстрирующую высокую корреляцию, но не образованную банком-санатором и санируемым банком. Это Икано Банк (созданный как казначейский банк «Икеа») и Кредит Европа Банк. У них один совладелец — турецкий предприниматель Хюсню Мустафа Озйегин. Корсчет «Икано» (30110) в Кредит Европа Банке (30109) работает без устали. «Икано» снабжает ликвидностью Кредит Европа Банк. Также «Икано постоянно предоставляет Кредит Европа Банку краткосрочные кредиты. Вернемся к первому примеру — паре ВУЗ-Банк и УБРиР — и рассмотрим их бизнес, чтобы понять причины такой корреляции. ВУЗ-Банк (Екатеринбург) из группы «Лайф» Пробизнесбанка санируется с 12 августа 2015 года. С 15 октября 2015 года — банком УБРиР (Екатеринбург) Игоря Алтушкина, владельца «Русской медной компании». В сентябре 2015 года ВУЗ-Банк получил заем АСВ на сумму 5,7 млрд рублей, на 1 ноября 2020 года он снизился до 4,4 млрд рублей. За весь период санации капитал банка так и не стал положительным и на 1 ноября 2020 года составил минус 5,1 млрд рублей. Но, несмотря на «дыру» в балансе, активы ВУЗ-Банка стремительно растут. Если на 1 августа 2015 года, непосредственно перед началом санации, они составляли всего 12,9 млрд рублей, то на 1 ноября 2020 года выросли более чем в 10 раз и достигли 132,2 млрд рублей. Основным направлением роста активов ВУЗ-Банка стало приобретение кредитных портфелей. На 1 ноября 2020 года объем приобретенных прав требований достиг 66,0 млрд рублей (половина активов ВУЗ-Банка). Естественно, от кредитов избавлялся УБРиР, о чем свидетельствуют обороты по дебету активного счета 478 ВУЗ-Банка, где отражаются приобретенные права требования, и по счетам 61214 УБРиРа, отражающим реализацию прав требования (см. рис. 3).

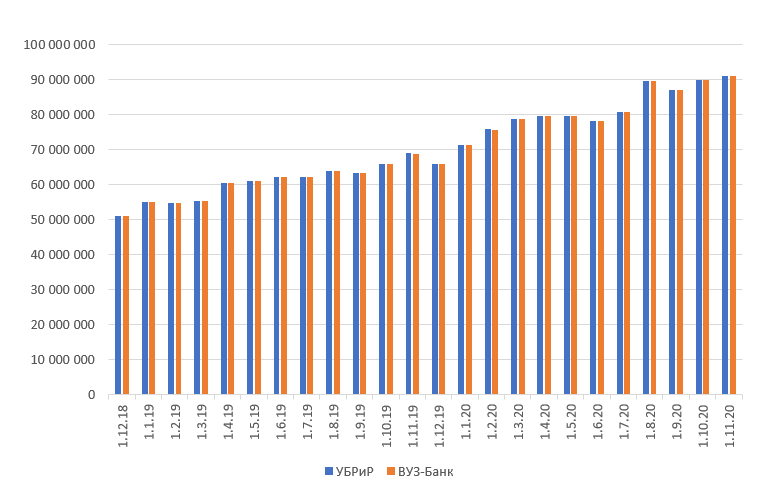

Рис. 3. Обороты по дебету активного счета 478 ВУЗ-Банка и по счету 61214 УБРиРа, тыс. рублей. Источник данных: Банк России За какой счет ВУЗ-Банк приобретал права требования по кредитам у УБРиРа? Вероятно, за счет его кредитов (см. рис. 4). На 1 ноября 2020 года сумма кредитов, предоставленных УБРиРом ВУЗ-Банку, составила 91,1 млрд рублей.

Рис. 4. Остатки на активном счете 320 УБРиРа и счете 313 ВУЗ-Банка, тыс. рублей. Источник данных: Банк России При этом УБРиР и сам нуждается в оздоровлении — уже длительное время у него значение норматива достаточности базового капитала банка (Н1.1) находится ниже триггера 7%. Так что это еще вопрос, кто кого оздоравливает. Мнение автора может не совпадать с мнением редакции

Максим Осадчий

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||