16.05.2012

Прав был тот, кто сказал, что автомобиль - это не роскошь, а средство передвижения. И, несмотря на то, что в России население с подозрением смотрит на перспективу залезть с долги к банку, рынок автокредитования продолжает набирать обороты. Кроме того, банки разрабатывают специализированные кредитные продукты, ориентированные на покупку автомобиля.

Существует огромный выбор от простого банковского до специализированного автокредита, разработанного и реализуемого совместно с автопроизводителем. По статистике, практически каждый второй автомобиль куплен при помощи автокредита. И рост рынка автокредитования во многом обеспечивается за счет специальных льготных программ, в том числе с участием государства.

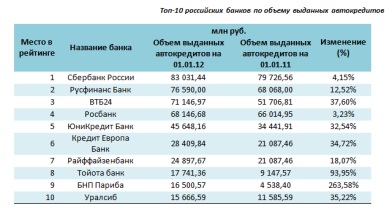

Согласно статистике РБК.Рейтинг, на 1 января текущего года лидером в этом направлении стал Сбербанк, у которого объем выдачи автокредитов составил 83 млрд руб. (см. таблицу). Второе место за последний год попеременно занимают то Русфинанс Банк, то ВТБ24. Позиции остальных банков, вошедших в топ-10 по объему выданных автокредитов, принципиально не изменились.

Негативная динамика по продажам автомобилей в 2009 году (см. рисунок) заставила многих производителей пересмотреть свою политику по реализации авто. В результате стали приобретать популярность совместные программы льготного кредитования банка и автопроизводителя. Представители автоконцернов стараются в основном сотрудничать только с лидерами автокредитования и предпочитают Сбербанк, ВТБ 24, Райффайзенбанк, Росбанк, ЮниКредит, Банк Уралсиб. С этими организациями сотрудничают и около десятка различных финансовых представительств автогигантов, список которых увеличивается с каждым годом. Совместные льготные программы довольно популярны среди желающих приобрести авто в кредит, поэтому и доля таких кредитов динамично растет. Причем такие программы выгодны всем.

Автопроизводители повышают продажи выпускаемых марок и могут корректировать объемы реализации с помощью снижения или повышения ставок по кредитам. Банки привлекают большее количество клиентов, а значит увеличивают размер своего розничного кредитного портфеля. Для конечного потребителя - покупателя авто - интерес представляют пониженный процент по кредиту, меньший размер стоимости автомобиля по сравнению с предложениями других дилеров и экономия времени при получении кредита. Ведь зачастую, представители банка работают прямо в салоне и сразу принимают заявку на оформление кредита, в сжатые сроки рассматривают ее и затем оповещают об одобрении или отказе на получение займа.

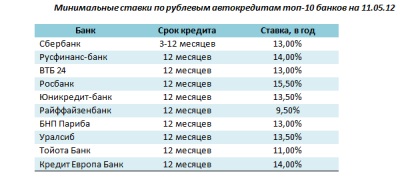

Размер минимальных ставок по кредиту в различных банках отличается (см. таблицу). При этом необходимо принимать во внимание и другие условия получения ссуды, такие как минимальный первоначальный взнос, срок кредитования, то, покупается ли новый или поддержанный автомобиль, а также наличие совместных льготных программ с автопроизводителями.

Несмотря на то, что Сбербанк остается лидером в автокредитовании, объем таких ссуд в розничном кредитном портфеле банка за 2011 год составил 4,65%, в то время как у ВТБ - 9,22%.

Российский рынок легковых автомобилей увеличивается гораздо быстрее, нежели это виделось в конце 2011 года, поэтому при сохранении существующих тенденций по итогам 2012 года продажи год к году вполне могут возрасти более чем на 15-17%. В связи с этим спрос населения на автокредиты также может показать повышение. У Сбербанка такой прирост может составить 5-7% по отношению к показателям 2011 года, у ВТБ - 10-12%.

Екатерина Кондрашова, аналитик Инвесткафе