|

|||||||

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

19.06.2012 :: Финансы :: Хватит ли долларов на всех?

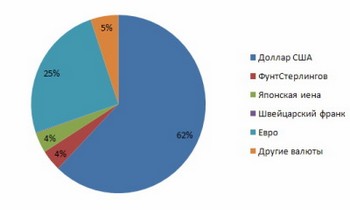

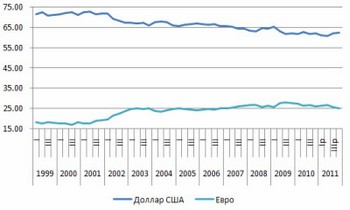

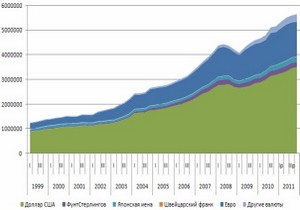

Как бы ни пытались лидирующие державы мира подвергнуть сомнению гегемонию США в мировой экономике, события последних лет доказывают, что из этой затеи мало что получается. Ни Китай с валютными СВОПами, ни международные агентства, отважившиеся на снижение американского кредитного рейтинга, ни Европа, некогда пытавшаяся создать полноценную конкуренцию с помощью устойчивой региональной валюты, не смогли поколебать позиции Штатов. И дело не только в том, что США обеспечивают около четверти всего мирового ВВП, а доллар по-прежнему является валютой номер один во внешнеэкономических расчетах. Дело в доверии. А оно как у центральных банков, так и у частных инвесторов по-прежнему имеет «зеленую окраску». По итогам прошлого года более 62% всего объема валютных резервов центральных банков было размещено в долларах США. Структура валютных резервов центральных банков мира в 2011 году, %  Источник: imf.org, расчеты Инвесткафе. Удельный вес американской валюты в резервах регуляторов развитых стран превышал 66%. Стремление европейских стран составить полноценную конкуренцию «зеленому» путем введения единой европейской валюты изначально оправдывало ожидания. Динамика удельного веса отдельных валют в структуре резервов центральных банков мира в 1999-2011 гг., %  Источник: imf.org, расчеты Инвесткафе. Как видно из рисунка, до второй половины 2009 года доля евро в общей структуре валютных резервов мировых регуляторов постоянно повышалась, а доллар, наоборот, терял свои позиции. Тем не менее в конце 2009 — первой половине 2011 года центробанки сосредоточились на диверсификации, а затем вновь обратили повышенное внимание на доллар. Динамика наращивания валютных резервов центральными банками в 1999-2011 гг., $ млн  Источник: imf.org, расчеты Инвесткафе. В прошлом году международные финансовые регуляторы восстанавливали валютные резервы самыми быстрыми темпами, начиная с 2004 года. Если учесть, что удельный вес долларов США в их структуре вырос с 60,5% во 2-м квартале до 62,1% в 4-м квартале, становится понятно, что центробанки проявляли активный спрос на американскую валюту, вытесняя с рынка частных инвесторов. По мнению аналитиков Morgan Stanley, дефицит долларов у частных иностранных банков и компаний увеличился с $400 млн в 2008 году до $2 трлн к настоящему времени. Среди основных каналов спроса на американскую валюту по-прежнему остаются внешнеэкономические расчеты, приобретение казначейских бондов США, покупки со стороны официального сектора и спекулятивные операции. Кроме того, у европейских товаропроизводителей имеются схемы получения более дешевых долларовых кредитов в американских банках. На мой взгляд, если ФРС в ближайшее время не запустит новые программы, относящиеся к политике количественного смягчения, то дефицит американской валюты начнет оказывать более серьезное давление на динамику валютных пар, связанных с долларом. Инвесторам рынка FORTS рекомендуется уделять повышенное внимание данным, касающимся экономики США, чтобы постараться определить дальнейшее поведение их монетарных властей в области денежно-кредитной политики. В случае если радикальных шагов ФРС не предпримет, валютную пару евро/доллар следует продавать с целью 1,21 при обновлении майских минимумов. Дмитрий Демиденко, аналитик "Инвесткафе". |

|

||||||||||||||||||||||||