|

|||||||

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16.03.2015 :: Финансы :: Сколько стоит час акционера? Не пора ли собственнику отойти от дел?

Виталий Королев, DBA, Минуло 14 лет с тех пор, как я познакомился с Глебом Архангельским, тогда еще начинающим, а сейчас – ведущим отечественным консультантом в области организации времени. За это время у меня возникло убеждение в том, что тематика тайм-менеджмента связана с тематикой корпоративного управления, которой я занимаюсь. Вначале связь прослеживалась на идеологическом уровне: и то, и другое непосредственно относится к областям развития деятельности. Каждая тематика как бы выделяет свой аспект. Позже пришло понимание более глубокой практической связи этих областей. Об этом и пойдет речь в статье.

Итак, далее мы попытаемся ответить на следующие вопросы:

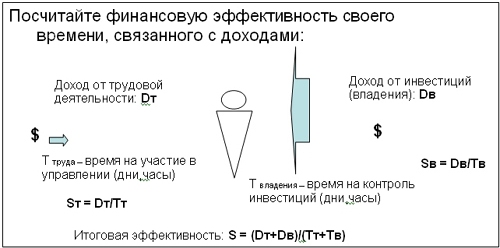

Случай из консультантской практикиОднажды к нам обратились три совладельца одной из крупных ритейловых сетей. Основным вопросом, интересующим их, был вопрос о том, как им совместно управлять компанией на верхнем уровне иерархии. Двое из трех принимали непосредственное участие в оперативном управлении компанией: один был президентом, другой – коммерческим директором. В их компетенции также была подготовка проектов стратегических решений, которые следовало принимать им всем как совладельцам. Третий партнер должностей в компании не занимал и выступал в качестве акционера. Он не участвовал в текущей деятельности компании, поэтому наравне с двумя партнерами тратил время лишь на вопросы ее стратегического развития, а также имел возможность и время заниматься другим принадлежащим ему бизнесом. За участие в операционной деятельности двое получали зарплату и бонусы, сравнимые с рыночными зарплатами и бонусами топ-менеджмента аналогичных компаний. Как равные совладельцы они поровну получали часть прибыли в виде дивидендов, а также следили за ростом стоимости их совместного бизнеса. Поскольку двое из них совмещали роли топ-менеджеров и совладельцев, это довольно часто приводило к дискуссиям и противоречиям по поводу организации управления компанией на верхнем уровне иерархии. Например, требовалось решить, какие вопросы они должны обсуждать «на троих» как акционеры, то есть как высший орган управления, какие – «на двоих», как топ-менеджеры или в составе команды топ-менеджеров, а какие – вообще не обсуждать, а делегировать решение одному из них – президенту. Все эти вопросы, конечно, были обсуждены на сессии, но помимо них мы попросили каждого из участников нарисовать на листочке себя и пару стрелочек по направлению к правому и левому карману (см. рис.).

Одна стрелка обозначала доход, который они как акционеры получают от своих инвестиций, и время, которое они тратят как акционеры (широкая и короткая стрелка). Вторая – доход от участия в текущем управлении и время, которое для этого требуется (узкая и длинная стрелка). Им нетрудно было написать эти числа на своих листочках (мы даже не просили их показывать нам). Акционерный доход они делили на троих в виде дивидендов и прироста стоимости бизнеса. Менеджерский доход доставался только двоим. На вопрос, кто из них «круче», все трое согласились, что «круче», то есть получили больший доход, те двое, которые совмещали владельческую роль с управленческой. Затем мы перешли к арифметике: попросили их записать, сколько времени в год они тратят на соответствующую деятельность как владельцы и как управленцы. Оказалось, что как владельцы все они встречаются в среднем раз в месяц часа на четыре (примерно 48 часов в год), а как управленцы двое из них работают примерно по 48 часов в неделю (и так уже с начала 1990-х, когда они открыли первый ларек). После чего мы предложили им посчитать доходность каждого из видов деятельности, которыми им приходится заниматься. Получилось, что владельческая доходность измерялась десятками тысяч долларов в час, а управленческая – просто сотнями долларов, что на два порядка меньше. И напоследок мы попросили их посчитать итоговую эффективность своего времени, разделив общий доход на общие затраты времени, и ответить на вопрос: каким образом каждый из видов деятельности, которым они занимаются, влияет на итоговую доходность их времени. Через минуту, посчитав, они начали смеяться, поскольку выходило, что итоговая доходность часа времени двоих из них (тех, кто «круче») на порядок ниже, чем у менее «крутого». Смеясь, они говорили: «Теперь мы понимаем, почему мы как менеджеры все время друг с другом собачимся, а он как акционер все время такой спокойный». Эпилог. Через пару недель в «Ведомостях» мы прочитали, что акционер – коммерческий директор – ушел в отставку со своего поста и на его место назначен наемный менеджер. Еще через три месяца мы узнали, что и третий акционер передал свой пост президента наемному менеджеру, а сам решил стать членом совета директоров. После чего, собственно, они пригласили нас настраивать систему корпоративного управления в своей компании с учетом новой конфигурации. Читатель, наверное, догадался, что владельческую эффективность мы будем увязывать с отдачей на час времени, затраченного владельцем на тот или иной вид активности. Но о теории и формулах поговорим дальше, а пока попробуем ответить на вопрос: почему так случилось, что они не заметили столь большой диспропорции в своей владельческой эффективности? Объясняется это просто. Когда в начале 1990-х годов они открыли свой первый ларек, никто из них не думал о прибыли как владельческом доходе: им надо было просто заработать средства для своих семей. И они с тех пор не вели раздельно учета своего времени, затрачиваемого на владельческую и управленческую роль. Компания постепенно росла, и уже к началу 2000-х годов владельческий доход по своей массе сравнялся с доходом, получаемым ими как управленцами. Появились крупные магазины в других регионах. Именно в этот момент компания из разряда «малых» экономически переходит в разряд «средних». Именно в тот момент, когда доход от владения становится сравним с доходом от управления, владельцам компании следует практически заняться выстраиванием системы корпоративного управления с целью управления своей владельческой эффективностью. Это очень простой экономический критерий. Не количество акционеров или работников здесь является определяющим обстоятельством, а только «высота» и «длина» стрелочек в правый и левый карман совладельцев, совмещающих владельческую и управленческую позиции. Уже сейчас, не вдаваясь в теорию, можно сделать вывод: чем выше доходность часа владельца как акционера, тем сильнее снижается итоговая владельческая эффективность, если он продолжает совмещать функции владения и текущего управления (мы называем такую ситуацию «шизоидностью первого рода»). Именно поэтому разделение функций владельца и управленца (мы называем эту ситуацию «шизоидностью второго рода») является нормальным рациональным действием с точки зрения интересов владельца, даже если передача функций текущего управления наемному менеджеру несколько снизит прибыль компании. Как измерять владельческую эффективность?Судя по примеру, очень просто: надо разделить доход, получаемый владельцем, в данном периоде, на личное время, которое он тратит для получения этого дохода. Обозначим этот показатель буквой S: S=D/T, где: D – доход (прирост «крутости» за период), Т – время владельца. Желательно, чтобы владелец при этом вел раздельный учет своего времени, которое он тратит на три вида различной управленческой деятельности: 1. Текущее управление. Эту деятельность обычно выполняют каждый день по нескольку часов в должности генерального директора или топ-менеджера. 2. Стратегическое управление и контроль текущей деятельности. Эту деятельность обычно выполняют несколько дней в месяц, работая в рамках совета директоров (если таковой создан). 3. Владельческий контроль. Эта деятельность не требует много времени, если предыдущие работы выполнены на должном уровне. Она сводится к ключевым кадровым решениям (совет директоров, менеджмент) и определении доли прибыли, оставляемой на развитие бизнеса. Затраты времени на эту деятельность – несколько дней, а иногда и часов в год. Второй случай из практикиПожелания вести раздельный учет времени могут показаться благими и нереализуемыми. Автор сам сталкивался с ситуациями, когда владелец ставил задачу уменьшить часть времени на «текучку» и увеличить часть, посвященную «стратегии». Он честно и добросовестно начинал вести хронометраж (с помощью секретаря это нетрудно, поверьте), но в конечном счете сталкивался с вопросами отнесения той или иной затраты времени на текущую или стратегическую работу. Это не всегда однозначно можно сделать. Важно, чтобы владелец все-таки проявил настойчивость и разобрался со «статьями затрат» своего времени, хотя бы 80% из них. Поверьте, эти 80% действительно разбросаны всего по 20% статей затрат, и их относительно легко выделить и впоследствии контролировать. И все же в моей практике был и положительный пример: знакомый предприниматель, применяющий методы тайм-менеджмента, показал мне таблицу изменения своего участия в управлении бизнесом, который он продавал (см. Таблицу №1 «Дорожная карта отхода от дел»). Сделка была растянутой по времени, покупатель хотел обеспечить постепенность выхода основателя из бизнеса, чтобы не потерять стоимость. Привожу формат этой таблички с некоторыми изменениями (для сохранения конфиденциальности). Благодаря этой таблице, можно с достаточной точностью разделить время, затрачиваемое на все указанные выше виды активности. Таблица 1. «Дорожная карта отхода от дел» ИИИ – это Иванов Иван Иванович – владелец и генеральный директор, передающий свои управленческие функции.

О глоссарии Правила приличия, а проще говоря, правила «базароответственности» требуют определить понятия, прежде чем использовать их в рассуждениях. Для этой цели в нашей статье предусмотрен Глоссарий. Глоссарий: Эффективность. Что такое эффективность вообще? Какую бы эффективность мы ни рассматривали, она всегда задается дробью, показывающей отношение результатов к затратам. Примеры показателей, характеризующих эффективность в разных сферах жизни: рентабельность, КПД, оборачиваемость, удельный расход. Масштабность или «крутость». Чем же характеризуется понятие масштабности, называемое на бизнес-сленге «крутизной», точнее, «крутостью», к которой так часто стремятся бизнесмены? (Слово «крутость» даже лучше подходит, чем «крутизна». Крутизна обозначает степень перепада высот, темп роста или развития, а «крутость» происходит от слова «крутиться» и обозначает степень «раскрученности»). В данной статье будем считать, что любая «крутость» – это некое абсолютное значение (как результата, так и затрат ресурсов), показатель масштаба, объема. Масштабность и «крутость» в рамках статьи – синонимы.

Примеры показателей масштабности: объем ресурсов, число сотрудников, размер прибыли, объем продаж, доля рынка, стоимость бизнеса, собственный капитал. Результативность – частный случай масштабности. Исходя из определения эффективности, видим, что результат – лишь числитель дроби, характеризующей эффективность. Результативность – это масштабный («крутой») числитель. Но дальше надо посмотреть на знаменатель. Иными словами, если «нам нужна победа, мы за ценой не постоим», это результативность неэффективная. А если «нам нужна победа малой кровью» – это результативность эффективная. Существует ли какая-то однозначная связь между масштабностью и эффективностью? Очевидно, что нет. Можно быть масштабным и неэффективным одновременно: гигантские корпорации часто генерируют убытки. Можно быть эффективным, но не масштабным, что часто видно на стартапах. Аналогично и с результативностью: она может быть неэффективной. Сочетание высоких объемов и темпов – редкость просто из-за ограниченности рынка и наличия конкурентов. В таком случае перед собственником встает вопрос: к чему стремиться, каким ему быть? Масштабным или эффективным? Как сказал один из владельцев, упомянутых в начале статьи: «Если я установлю один ларек в суперпроходном месте, и он будет суперэффективным, но других таких мест не будет, какая мне радость от такой эффективности? Мне нужна широкая сеть из точек со средней эффективностью, это принесет больше прибыли». Так же верно и то, что нет смысла тратить все 100% своего времени на бизнес, чтобы получить 100 условных единиц дохода, если, затрачивая всего 50% времени, ты получишь 90 у.е. дохода. Если крайности неприемлемы, значит, решение лежит где-то «в золотой середине». Ее надо искать, как всякое золото. На вопросы «к чему стремиться» и «чего хотеть» за самого собственника не ответит никто. Это вопросы его самоопределения. Но и оставить их без ответа он не должен, поскольку без ответа на них не получится наладить управление бизнесом на верхнем уровне иерархии (на уровне корпоративного и стратегического управления). Если теперь перефразировать ситуацию с тремя совладельцами из первого примера в терминах глоссария, то она звучала бы так: им пришлось решать, чем же им заниматься. Выходить ли из «шизоидности первого рода» в «шизоидность второго рода», отказываясь от функций текущего управления, но сохраняя за собой функции партнеров-предпринимателей и/или акционеров-капиталистов? Чтобы ответить на этот вопрос, им пришлось выбирать, что для них важнее: быть «крутыми» или быть «эффективными» владельцами. Если первое, то надо было оставаться в текущем управлении, если второе – переходить к разделению стратегического и текущего управления и передаче текущего управления менеджерам, оставляя за собой стратегическое управление и контроль за текущим. Но при этом переходе приходится перестраивать систему управления, что похоже на переоборудование панели управления автомобиля на полном ходу. Итак, из четырех ключевых понятий мы определили два: эффективность и «крутость» и обсудили их применительно к владельцу (собственнику). Осталось разобраться с понятием «бизнес», отличить его как от собственника, так и от понятия «компания». Но прежде чем отсылать читателя к глоссарию, предлагаем выполнить простое упражнение. Ниже изображена табличка с двумя вопросами. Укажите в клеточках вместо вопросов целевые показатели в отношении своего бизнеса и в отношении своего личного состояния. Через сколько лет? А через столько, сколько вы уже поставили в цели своим командам: кто-то на трехлетнюю перспективу, кто-то – на десятилетнюю, а кто-то – к моменту своего отхода от дел. Можно указать по нескольку различных показателей в каждой клеточке. Только надо понимать, что они могут противоречить друг другу, о чем мы поговорим далее. Не удивлюсь, если окажется, что кто-то и не ставил перед собой и компанией целей в такой форме. Тогда еще раз задайтесь вопросом: куда придет компания в недалеком или далеком будущем, если ей не заданы цели или хотя бы ограничения. Как говорил кто-то из великих: «Для корабля, капитан которого не знает, куда плыть, не бывает попутного ветра». Может быть, следует поинтересоваться у своих партнеров и менеджеров, нуждаются ли они в постановке долгосрочной задачи в таких терминах? Таблица №2. Цели бизнеса и его владельцев?

Часто на консультационных сессиях мы просим участников (совладельцев и топ-менеджеров компании) указать несколько ключевых измеримых показателя, к которым они стремятся в пятилетней перспективе. Подавляющее большинство называет показатели прибыльности, объемов продаж, стоимости бизнеса, доли рынка, даже численности работников, но практически никогда не указывают, каким состоянием будут или хотели бы владеть акционеры (владельцы) бизнеса и насколько они будут эффективны как владельцы. В следующей статье мы рассмотрим, какими показателями измеряются «крутость» (масштабность) и эффективность не только бизнеса, но и его владельца, а также каким образом корпоративное управление может помочь собственнику стать более эффективным.  |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||